- 0

-

免费找货、比价,想采购找我

前小衍平台客服平均15分钟内报价027-81293128

前小衍平台客服平均15分钟内报价027-81293128

免费产品推广,想销售找我

免费产品推广,想销售找我 唐令平台采购15072440602

唐令平台采购15072440602

-

您的随身业务助手

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单

发询盘 看报价收询盘 拿订单

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单如果对刚刚过去的2019年进行观察,我们不难发现,中国很多化工品的市场价格一有个风吹草动就会暴涨暴跌。尤其一些化工品,在一周之内的价格波动幅度更是超过50%。

个人认为,下列几点因素是造成中国化工品价格暴涨暴跌的主因:

01

环保风暴

在过去的5年,借环保的治理,中国各级政府已经将大量的达不到环保要求的中小企业关闭了。而这些中小企业,实际上并不谋求暴利,他们只求有口饭吃,所以他们是真正的市场价格的稳定器。这些数以万计的中小化工企业的破产,直接导致中国化工企业朝着 “胜者为王,王者通吃”的方向大步前进。

什么叫胜者为王?就是每个行业只会留那些企业管理良好,效率较高,重视现金流,技术良好的大品牌、大企业,而在某些方面存在问题的小企业小品牌就在市场竞争和政府的严格监管下逐步消失了。什么叫王者通吃?也就是小企业消失后,大企业统治或垄断了该市场的现象。

当然,这些大企业随着产品和服务逐步地抬升,希望最后实现企业和消费者之间的有效平衡。可中国的市场非常奇怪,你最终的销售面对的是真正的市场,而在生产端,作为国企和央企却可以拿到最低的资金使用成本,得到各级政府最大限度的支持,这在竞争的生产端与民企相比优势明显的不止一点点。

02

行业集中度上升

前些年中国企业产能迅猛地扩张(这种扩张还在持续中),低价逼垮了国外同行,行业集中度也随之迅速提高,再加上大宗化工品市场占有率的扩大,对很多产品而言,过剩的产能已集中在少数巨头手里了。这些化工原材料生产企业,一夜之间发现了他们所隐藏的优势,原来行业集中度居然已经如此之高。

有不少基础化工原料生产企业,甚至互相使个眼色就能将价格抬起来。他们发现牺牲一点点量,将市场价凶猛地抬起来,好过于用量的优势来获取微薄的利润。他们还发现,以前那种不少产能过剩的化工原材料一味靠低价出口来谋求生存的做法只会让全球其他国家受益,而自己没有占到任何便宜。中国的市场已经足够这些企业大展拳脚了。

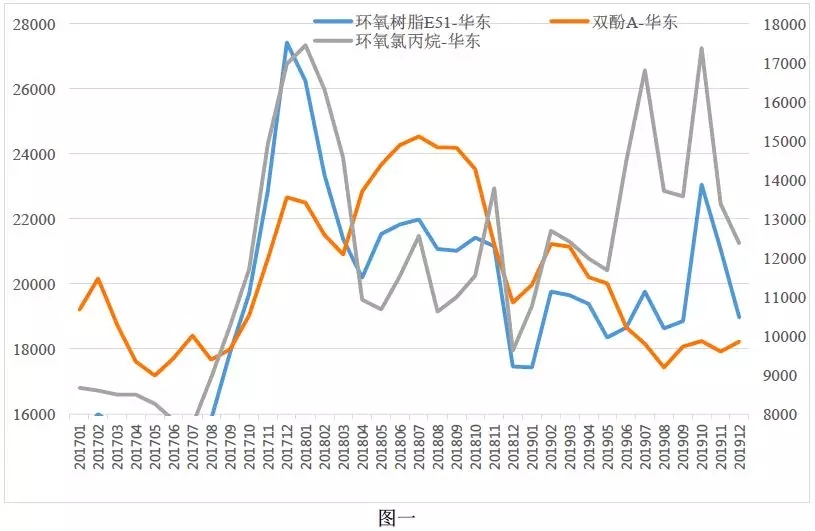

去年最明显的案例,就是环氧氯丙烷。借助于环保风暴,关停了两家龙头企业:山东海力和江苏海兴(占产能34%)。环氧氯丙烷自此开始走向了暴涨暴跌的趋势。2017年7月份,环氧氯丙烷市场价曾经跌到惨不忍睹的7500元/吨;2018年1月份直接涨到18000元/吨;2018年12月份,你可以用9000元/吨买到环氧氯丙烷;2019年10月份时,如果低于18000元/吨,你根本买不到环氧氯丙烷;2019年11月份又开始暴跌,11月底10000元/吨,而现在的价格与11月相比又涨了40%(见图-1)。

生产企业没有变化,需求量也没有变化,只是生产企业异常的团结,只想挣大钱和快钱。85%的ECH被用于生产环氧树脂,而90%的环氧树脂被涂料“吃掉了“,今年环氧树脂市场价格的剧烈波动让涂料人操碎了心。

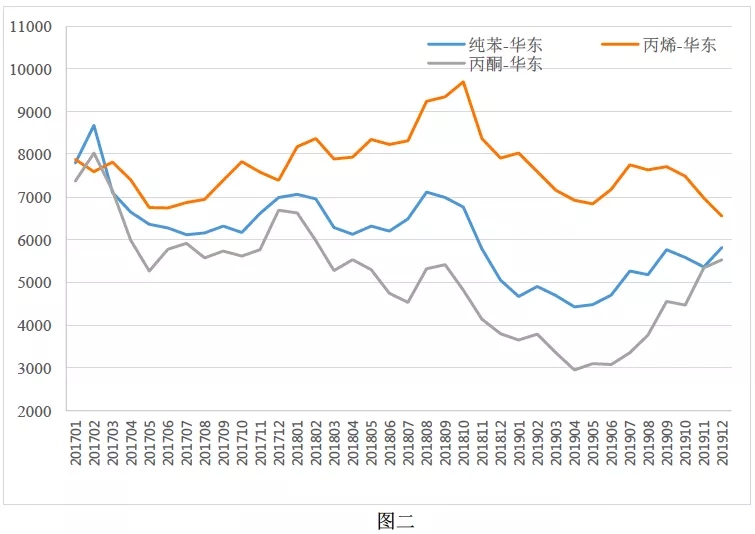

像环氧树脂这样价格波动剧烈的产品还有丙酮。我记得2011年的时候,你得花不少于10000元/吨采购丙酮,随着中国产能的释放,这种价格成为了历史,永远回不去了。但是炒作更加频繁凶猛,2018年12月份你得花3900元/吨去买丙酮,之后是一路下滑。到4月份,你只需2600元/吨就能买到丙酮了,而目前你得花5300元/吨,甚至更多才能买到丙酮。

而丙酮的生产原料丙烯,价格却是从年头跌到年尾。与今年1月份相比,丙烯的均价不见了18%,另一主要原料纯苯,涨了15%。一对冲,原料成本几乎没有增加。可丙酮12月份市场均价与元月相比暴涨了51%。

03

资本的炒作

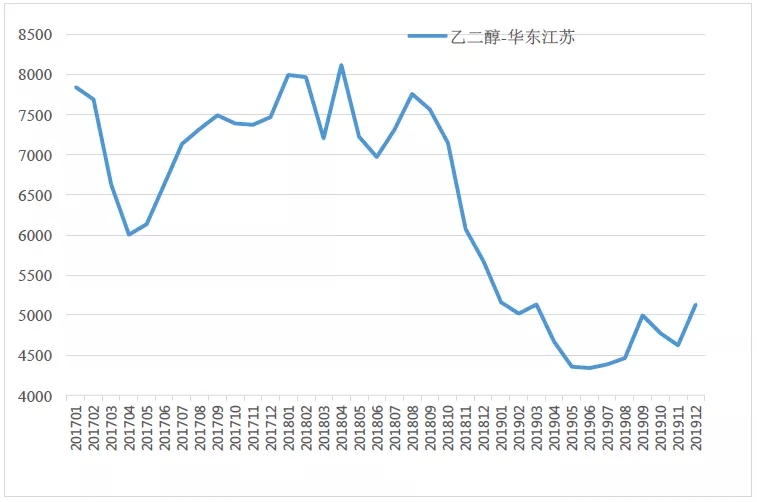

资本的炒作也是导致化工品价格容易暴涨暴跌的主要因素之一。比如乙二醇,明明产能过剩需求没有增加,可通过炒作沿江的库存,就可以将华东市场的现货价从4000元/吨暴拉到6000元/吨。当然2018年将乙二醇从4000元/吨拉到9000元/吨,再硬压到4000元/吨,也是由于炒作的原因,与实体经济的供需没有实际关系。因为过去的两年,国内外乙二醇增加的幅度远远大于需求增加的幅度。

因为上了期货,加上又添加了纸货作为帮凶,中国乙二醇市场成了真正的赌场。同样金融属性非常强的产品就是甲醇,笔者不禁越来越担心,这样的暴力拉涨和拉跌会使一个赌性十足的大宗化工品种最终会伤到我们的实体经济。

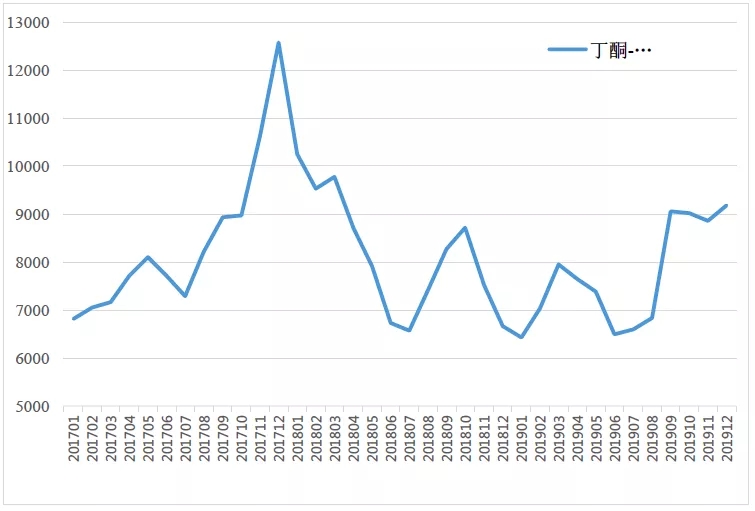

借助于行业集中度的提升,最近三年也就是从2017年到现在,能让生产企业的利润好到偷偷乐的,就是丁酮。

现在9200元/吨的销售价格中,起码有2000元是利润,如果将利润长期稳定而不错品种,非环氧丙烷莫属。它的主要原料丙烯的价格,年初和年尾相比跌了18%,而环氧丙烷年初和年尾的价格相比波动较小,长期稳定在10000/吨以上,对这个产品有巨大影响力的几家山东企业,不是一般的齐心。

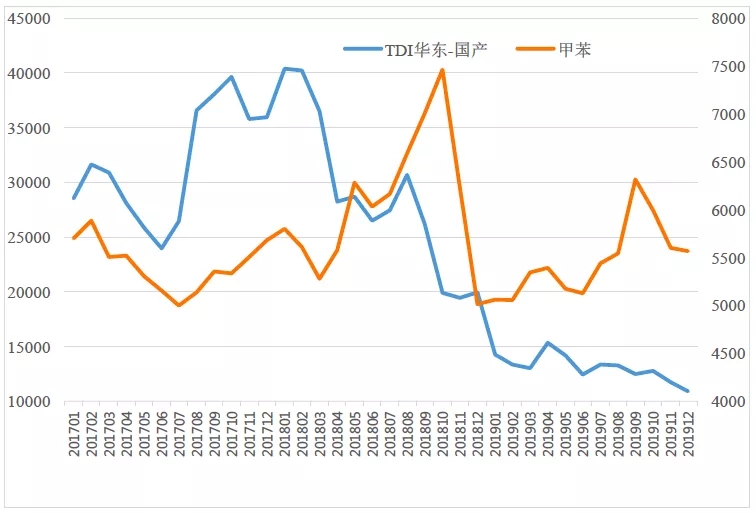

我们再来看看TDI。2018年1月份,TDI均价曾经卖到40000元/吨以上(之前还卖过50000元/吨以上),随着万华化学的加盟生产,TDI的市场价从2018年9月开始正式开启了下跌的通道。跌的有多快?到了2019年12月,市场均价也就10800元/吨。

原来90万吨的产能对应的50万吨的市场需求,产能已经过剩。可两家大企业与外企形成了市场的默契,大家都拼命地从市场赚钱,将价格保持在一个相当的高位。万华化学在2018年底,带着30万吨的新增产能杀了进来,导致这个行业彻底的产能过剩,从而致使2019年6月以后,没有人指望市场价格可以超过13000元/吨了。而目前如果你告诉别人,市场价有可能突破12500元/吨,则会令很多的经销商兴奋不已,都会问你谁愿意接货。

因为国产化和进口替代的兴起,基于有些化工品的价格还会继续走低。例如PX、乙烯、丙烯还有乙二醇。中国环氧丙烷的产能在330万吨左右,实际的市场需求在270万吨左右。因为这几年利润太好了,并且还稳定,吸引很多“有识之士”投巨资进入这个领域。个人估计,超过400万吨在建的环氧丙烷装置会真正的让环氧丙烷变成薄利多销。2年以前环氧乙烷的市场价格大部分时间都高于环氧丙烷,今天环氧丙烷市场价格在10200元/吨附近,而环氧乙烷仅仅是区区的7600元/吨。肯定有一个不正常。谁不正常谁就会被改变,你们自己去猜。

关键词:化工品 暴涨暴跌

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2025 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1