- 0

-

平台客服:赵家玲

平台客服:赵家玲 联系电话:027-81293128

联系电话:027-81293128 -

您的随身业务助手

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单

发询盘 看报价收询盘 拿订单

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单导读:The dawn will come when we are awake.只有我们醒着的时候,黎明才会到来——梭罗《瓦尔登湖》。

1994年至2005年是中国制药史上的一个灰暗的年代[1],是中国制药制剂水平落后的起源。

我们经历过缺医少药的年代,在那个年代,政府鼓励企业投资办厂,努力解决药品可及性的问题。现在,随着经济社会的发展,可及性已经不再是问题,但低水平重复,产能严重过剩,已经成为制药工业发展的一个突出矛盾。

质量管理方面,从1999年到2002年的三年间,有1000多家企业通过GMP认证;此后仅一年内,有近5000家企业过关。业内人心照不宣的是,此时GMP认证已沦为可以花钱买到的“商品”。每家获得GMP认证的药厂,包括硬件改造与运作费用在内,为此平均支付约1000万元。在这段时间内,全国有6000多家企业通过GMP认证,而将这些企业的GMP重新认证一次,也是一个不可能完成的任务。

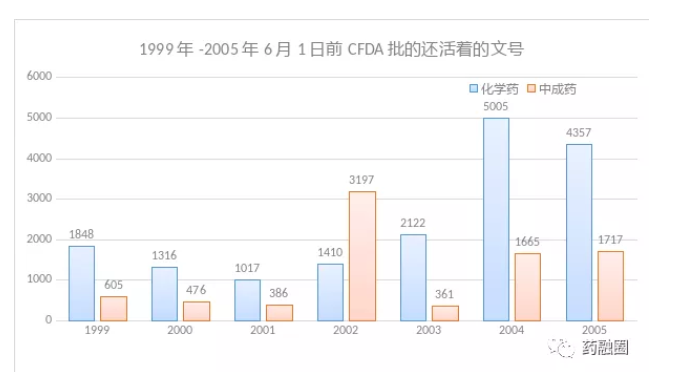

药品注册方面,药监部门仅2004年就受理了10009种“新药”申请,而同期美国药监局仅受理了148种。2005年,药监局批准了药品注册申请事项11086件,其中80%是仿制药。这段时间的仿制药评审粗糙,同一分子实体,A仿制药参比原研,B仿制药参比A,C仿制药参比B,越仿越不像,本来应该与参比制剂一致的处方,结果“一厂一方”,甚至“一厂多方”。再就是由于医院“一品双规”的限制,冒出了成千上万个故意与原研药不同剂型、不同剂量、不同盐根、甚至不同分子实体的“特色改良药”,而没有经过类似于美国严格的505(b)2审批,这些药品被认为临床验证不严谨的情况下,还可以接近新药的价格上市。2003至2005年通过审批的化学药自主知识产权品牌仅有212个,其中真正的化学实体仅17个,加上中药22个,仅占“新药”的0.39%。直到2008年,药监局才清理完成前任积压下来的2.4万个申请,这些“遗产”截至2015年底仍存活的批文化药有17000左右,中药8400左右,而全中国16万7千个仿制药批件含再注册批件,相当一部分都有2002年开始执行的《药品注册管理办法》的影子。

摘自丁香园

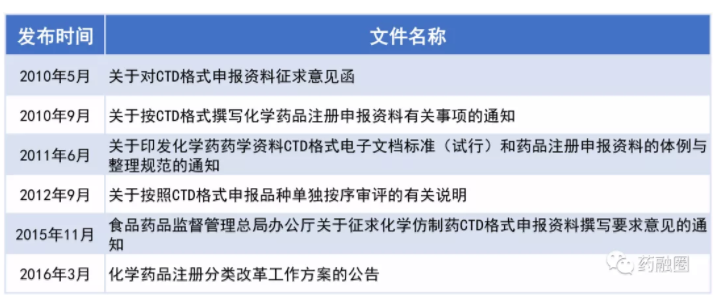

申报这些批文的注册文件(俗称Dossiers),在2010年之前,并不是国际通用的药品技术文件Common Technical Document (CTD) ,而是一套尚不规范的中国特色的文件,CTD文件是记录研发过程的一个载体,同时也是代表制药商拥有一个药品技术(Technology)的证明,CTD模块的缺失,代表着制药技术的缺失。从CTD的角度看,不规范主要的体现在最关键的模块3药学研究部分(Chemistry, Manufacturing and Controls,CMC)和模块5临床研究生物等效性部分(Bioequivalency,BE)的不充分或缺失,所以这些批文和技术文件至今不被国际社会认可,要做出口,必须一点一点打补丁。

○较充分▲不充分

2007年5月31在《人民日报》和新华社的特约评论员文章都发表了一篇内容相同的文章,标题就是“人民利益高于一切”。文章指出,中央“始终高度重视民生问题,历来把人民利益高于一切作为制定政策、做工作的出发点和落脚点”。这一文章被认为吹响了新时代开启的号角,虽然路漫漫。

随着2010年《化学药品CTD格式申报资料撰写要求》的发布,药品通用技术文件这个概念正式被引入中国,CTD所给予的,并不单是一种简单的申请文件格式要求,更像是一种研发思路,更多的是过程控制和终点控制相结合的药品质量控制理念,更多的是今日耳熟能详的QbD理念(QualitybyDesign质量源于设计)的重要体现,是对药品研究内容和研究水平的系统性技术要求[2]。从此,我们的Dossiers才逐渐开始向国际要求靠拢,而国际上欧美日提出这个概念的时间是1989年,ICHM4Q 2002年12月批准。我们晚于SRA(StringentRegulatory Authority高严法规监管机构,如欧美日)20年,也晚于2010年10月执行本土化ACTD的东盟国家9年,甚至晚于部分非洲国家数年。

在此同时,国家局也开始着手完善药品注册的管理办法,这些年不断向社会征求意见,并最终于2020年3月底批准。我们看到了中国药政部门亡羊补牢的努力,但也看到Dossiers追赶国际不断升高的标准这一过程仍然漫长,因为虽然这些年来模块3的CMC部分有所改善,但模块5的BE部分仍然未被明显改善,中国制药商发现仿制药上市不严格遵循药物临床试验管理规范(GoodClinicalPractice,GCP)仍然可以获批上市,所以并不热衷于做严格的BE试验,节省下的资金投入到“特色改良药”开大IV期或真实世界研究(realworld research,RWR)临床,评价这些药品上市后的实际效果的来实现营销和推广,中国的大量临床资源仍然被这些RWR临床试验所占用,而用这些非随机、开放性、不使用安慰剂的非盲试验来评价这些“特色改良药”的效果也有待历史的评议。

直到“临床七二二惨案”的发生和一致性评价的全面开展。2015年7月22日国家食药监总局(CFDA)的《国家食品药品监督管理总局关于开展药物临床试验数据自查核查工作的公告》国家局在公告中表示:“申请人自查发现临床试验数据存在不真实、不完整等问题的,可以在2015年8月25日前向国家食品药品监督管理总局提出撤回注册申请”,业内人士一致认为,这一公告后来彻底整治了新药临床试验和仿制药BE的不规范。紧接着,2016年3月5日,CFDA转发了国务院办公厅发布的《关于开展仿制药质量和疗效一致性评价的意见》,接着国家公布了参比制剂目录,意味着监管部门酝酿了4年之久的一致性评价(ConsistencyEvaluation,CE)的大幕事实上已正式拉开,对处方工艺要求更高的口服制剂首先被刮骨疗伤。

仿制药一致性评价是指对已经批准上市的仿制药,按与原研药品质量和疗效一致的原则,分期分批进行质量一致性评价,就是仿制药需在质量与药效上达到与原研药一致的水平。ABC仿制药都只能参比原研药进行仿制,对已经批准上市的仿制药进行一致性评价,这是补历史的课。因为过去批准上市的药品没有与原研药一致性评价的强制性要求,有些药品在疗效上与原研药存在一些差距。历史上,美国、日本等国家也都经历了同样的过程,日本用了十几年的时间推进仿制药一致性评价工作。开展仿制药一致性评价,可以使仿制药在质量和疗效上与原研药一致,在临床上可替代原研药,这不仅可以节约医疗费用,同时也可提升我国的仿制药质量和制药行业的整体发展水平,保证公众用药安全有效。仿制药一致性评价在我国是补课,也是创新。做到与原研药质量疗效一致,离创制新药也就不远了[3] 。

现在我们看到了“国产药”与国际接轨的曙光,但在此之前的那些不认可,落下的课,需要投入一个国家的医药资源和很长的时间去补,过去的失误却导致了中国制剂在走出国门的过程中面临着“三座大山”——GMP检查(Inspectionfor Overseas’ GMP)、技术文件评审(TechnicalDossiers for License)、成本(CoGS)的困扰。

2

三座大山

越过山丘,才发现更高的山丘。

毕业于中国军事医学科学院,长期旅居美国的医药独立评论人孟八一先生曾尖锐指出:“中国仿制药制剂在发达国家立足,仍然困难重重,所以谈国际化为时尚早”,制剂出口是药企国际化的主要目的之一,但历史压了三座大山给这个行业,负重前行。

第一座大山是GMP检查,获得国外药监认可GMP,过程主要靠烧时间。GMP(GoodManufacturingPractices,特指药品的生产质量管理规范),是从“人、机、料、法、环”五个不同的角度制定规范,来控制药品的生产过程,使药品满足预期的质量。中国作为一个比较强的原料药大国,在过去几十年制药业的发展中,积累了大量的GMP管理人才,他们的专业背景来自于工程、分析、微生物、有(无)机化学等,这些先驱者支撑着中国制药从无到有,从原料药到制剂,中国的GMP管理一直在进步,但是还未上升到被国际主流社会认可的程度,中国制剂在出口过程中遇到的第一个问题就是GMP不被信任。

中国药企在申请和缴纳不菲的检查费后,熬过数月或以年计的排队过程,国外的药监机构会千里迢迢来到中国工厂,戴着有色眼镜进行为期1-5天的现场审计,眼见为实来确认你达到了其所在国内的监管要求,这些检查员的水平并不一定比中国高,通常跟所在国的医药工业水平有一定关系,检查员一般比较友好,例如亚洲和拉美的小国,检查员多有生产实操经验和专业的培训,水平与中国不相上下,如果该国医药工业不发达,比如非洲派出的检查员多半来自于分析领域,提出的缺陷不太专业,且自尊心强,他们以此来获得出国机会,在检查的过程中学习国外的GMP理念,提升经验,除给药监机构创收外,个别检查员在验厂期间还能收到高于工资数倍的礼品。检查结束后,检查员会提出缺陷项,药厂需在短时间内提交一份名为CAPA(药品生产纠正和预防措施,CorrectiveAction & PreventiveAction)的计划,而且限期整改完成,这一过程一般又要消耗数月,最后达到其药政满意后才能关闭CAPA,然后会获得一张国外的GMP证书(或通过信)。

第二座大山是技术文件评审,要向审查方证明我的制药技术是合规研发出来并经得起验证的。获得一张国外产品注册证主要靠钱和时间一起烧,有了这张洋注册证才能在海外上市。近年来,许多国家的药监机构已经将药品注册文件的评审前置,来向规范市场靠拢,主要规避了海外的药企能通过GMP审计,而Dossiers却无法通过评审的尴尬,来节约药政资源。这侧面反映了,第二座大山的高度其实更高。

上世纪九十年代,世卫组织在全球范围内,规范并推广了针对普药制剂(MultisourceGenericFPPs)药品注册证的“护照”格式,如果拟出口药品在原产国已经获得本国注册证,出口时可向本国药监机构申办一张国际通认的“护照”,即CPP或 COPP证书(Certificateof a PharmaceuticalProduct的缩写)。1997版的CPP包括了多项内容,比如药品的名称、剂型、规格,生产厂、持证商,生产厂是否通过gmp检查等各个项目。目的很明确,用这一张证书,代表本药已经在出口国通过评审并上市,来节约进口国的评审资源,促进普药制剂的全球范围内贸易流通,扩大经济欠佳、制药工业落后国家药品的可及性。当时获得一张非法规、半法规市场的药品注册证,很不规范,仅提交一些中国公司的资质文件,比如营业执照,CPP,药品在特定条件下的稳定性数据,填一些表格,再缴费即可在数月后获得海外药品注册证,这十几年的时间中国收获的海外注册证颇丰,登记在药企或中间商名下,有一些注册证被成功维护延续至今,成为中国药企出口最原始的资本,也是延续到当下看家吃饭的金饭碗。

海外监管部门也慢慢发现,只有不断提高注册门槛才能规避监管漏洞,比如纯外贸的制药商,只持有廉价买来中国批文而不在中国上市,来试图逃脱中国官方的监管,也有一些不法企业造假文件。20世纪初部分国家开始要求原产国药企需证明这个药品是在中国境内是正常上市销售状态的,必须提供自由销售证书(FreeSales Certificates,FSC),并把所有文件公证才接受。

再接着又将必要的技术文件放进了注册指南清单,并开始后置GMP检查,并加大海外的有因GMP核查力度,来检查制药商提供的技术数据是否真正是基于自己的生产线的验证。兵来将挡水来土掩,制药商们总有办法,直至要求提升为CTD文件。正如上文所述,CTD所给予的,并不单是一种简单的申请文件格式要求,更像是一种研发思路,更多的是过程控制和终点控制相结合的药品质量控制理念,更多的是QbD理念(QualitybyDesign质量源于设计)的重要体现,是对药品研究内容和研究水平的系统性技术要求,拥有制药技术一定能写得出文件,而买来一套技术文件还需要验证才能说拥有了这个药品的制药的技术。在CTD文件的编写上,国际注册人员(RegulatoryAffairs,RA)仅承担搬运工作,生产CTD基础文件的是研发为主、生产和质量等几个系统为辅的合力,数据关联性和数据完整性要求高,很难通过RA编攒造假并通过验厂,要研发一套中低标准的CTD文件,就要遵循仿制药的研发流程,一步一步从处方工艺研究到质量研究,再到稳定性研究、临床研究,耗时数月或以年计[4],而且费用通常以百万元计,有人可能就要问了,我是要出口,不是面向国内市场,为什么还跟一致性评价搭上边了?对,前文已经说过了,这就是要补历史的课,不补课已经很难获得新的海外制剂批文了,无论是非亚拉,还是欧美日,我们的仿制药不经历二次研发,是无法满足人家的现行注册标准的,具体开发到什么程度,有一定区别,但这条路不走,就是无米之炊。

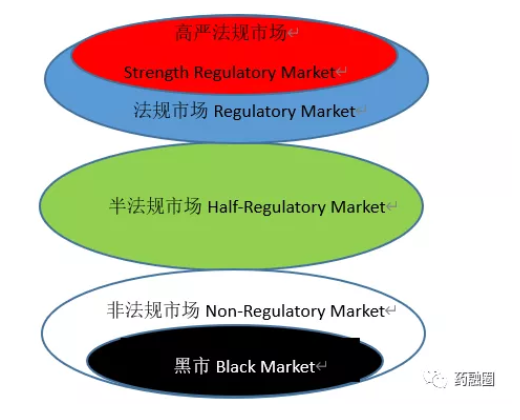

如下市场是用经验划分,综合了药监机构的级别归属、GMP和技术文件的要求

PIC/S是国际药品认证合作组织,这个组织为节省GMP检查资源,一定范围内相互承认官方认证结果

目前中国的制剂出口集中在黑市和非法规市场,而且仍然以较老的基础用药为主,不仅是更高层次的市场一般自己拥有较强的制药能力,对非临床急需的药品会人为提高门槛,制造审查难度,保护本国企业。还因为这两个低端市场的GMP要求和注册要求尚与中国制药商平均水平匹配,无需过多的时间和研发的投入;二是这两个市场医药工业落后,监管部门为了民众的用药可及,也会对GMP和研发有一定程度的审查放水;三是这些市场经济和用药水平落后,有限的外汇偏向于进口影响国计民生的基础药品;四是旧的基础用药上市时间长,用药数据多,选择医患熟悉的旧药可以相对在缺乏人体代谢数据的情况下,降低毒性、后遗、首剂和继发等不良事件的发生,下图可以从药物代谢的角度看出风险,辅料的种类和配比影响释放速度,释放速度关系着效果和毒性[6],举个例子来讲,原料药只有在被做成制剂后才能被称作“药品”,如果一个药品在制剂过程中处方设计不严谨,或者工艺改进中用了和原研药不一致的原辅料配比,或者为了可及性、易制剂和降成本把辅料中的稀释剂、吸收剂、粘合剂、崩解剂、润滑剂、抗氧剂、缓冲剂等辅料换掉,又没有经过临床验证和药政审批那是危险的,要么无效,要么中毒甚至致命。

摘自春风健康

“在规范市场里,药品技术评审、药物警戒系统和诉讼法规都比较严格,制药商通常会购买药物的产品责任保险来分散不良事件的风险。在不规范的市场里,保险公司得到的数据不全,承保意愿不强,风险敞口很大。”WillisTowersWatson生命科学领域风险管理专家刘升波先生说。据中国医保商会统计,2019年,我国共有83种西药制剂对外出口,激素类、青霉素类、头孢菌素类等传统大宗药品合计占我国制剂出口总额的24%,非洲依旧是我国西药制剂出口的主要市场。[7]这些品种的特点是处方简单,工艺娴熟,产业链在中国。

而GMP改造验厂成本、打补丁二次研发注册成本、综合制造成本(人工动力制造)三项组成的主营业务成本(Costof Goods Sold,CoGS ),构成了制约制剂出口的第三座大山。

第三座大山——成本,按下葫芦浮起瓢。成本这座山要想低,前面GMP和研发两座大山就不能高,反过来说,费尽力气用了3年时间爬过了前两座大山,最后这座成本的山一定低不了。这跟通过跟一致性评价后进入集采有异曲同工之感受,但中国的一致性评价和集采来得晚,已经失去了抢占市场的窗口[8]。

在展开成本之前,说两个等级划分。

中国药在国外所处等级地位通常是最低的,以制药工业落后的非洲举例,进口药支撑着民众健康,在非洲私立药房,从货架位置上看,最显眼的是欧美原研药,其次是品牌仿制药,以印度土耳其为首的第三世界仿制药,非洲本土仿制药,垫底的才算中国的仿制药。

位于坦桑尼亚的国营达瓦大药房,一盒中国产阿莫西林胶囊显得鹤立鸡群

以制药工业尚可的越南举例,中国的仿制药认可较低,民众多愿消费物美价不贵的品牌仿制药;在制药工业较强的巴西、巴基斯坦、孟加拉等国家,中国药更是屈指可数;而在半法规市场、法规市场和高严法规市场中,本国的制药水平高,就意味着前两座大山高,只有一些挑战SRA认证成功并且产品获批上市的国际化的头部制药商才能进入,屈指可数,而且很难在这些制药商公告的财报中获得海外市场份额和盈利情况。

然后从制剂出口角度划分中国制药商等级:最高级的是国际化成功的头部制药商、内大外小OEM制药商、最后是纯外贸CDMO制药商,这个等级划分不难理解,难理解的是级别最低的纯外贸企业是相对较赚钱的。

这里从五个方面分析为什么纯外贸厂赚钱指数最高:纯外贸制药商地处偏远地市,受地方保护,很少持有中国批文,在国内药监监管的边缘地带,主营业务是较简陋的CDMO(ContractDevelopment and ManufacturingOrganization)合同研发生产服务,即告知一个品名剂量,不经过技术交接,即可获得加工定制产品,目标市场主要是黑市和非法规市场。第一,GMP维护成本低,主要表现为人才层次低、硬件国产化、原辅包质量低、工艺不规范、环境欠洁净;第二,研发过程简单,处方设计随意,如片剂以能压成稳固结实的片子既为研发成功,几乎不做药学研究,更不做BE研究,生产出的产品仅能称作“含有活性物质的载体”,并不能算严格意义上的药品;第三,制造成本低,不验证批量,出厂含量达标即为交付标准,最低投料、检测漏项最为常见;第四,人工成本低,工分制计件计酬,低技术岗位招募学生勤工俭学;第五,销售费用低,销售基本依靠外贸公司,现款现货一把一清,不养大型外贸团队,少参加国外展会,少养RA人员。

而内大外小OEM制药商若想通过上述五个方面来节约成本,因内销外销共用同一套质量体系,这是需要打破公司质量和生产之间的生态平衡的,用极高的风险成本去竞争低利润的非法规市场和黑市,如何取舍并不用费神。只能B2B做自营产品的贴牌注册,很难实现灵活的供应黑市CDMO业务模式,这种OEM模式当然也要先爬过两座大山,然后通过给外贸订单贴牌来获得一些边际效益。

位于新德里的麦迪卡曼制药公司(上市)正在加工糖浆订单,该公司主营半法规和非法规市场CDMO业务,拥有多国GMP证书和批文,2016年外包岗位的操作工工资为4000卢比/月(400元人民币)

国际化成功的头部制药商由于冲刺SRA成功,除了自主注册的产品可以在发达国家上市进行B2C或B2B销售,其共线产品在其他几个低级市场,前两座大山门槛是可以降到免验厂、快速审评的,但这些低端市场的价格,是无法对冲其在法规市场每年数百万元维护GMP和批文的成本的,又无法竞争第三世界还有人口红利国家的的人力成本,只能也做一些B2B模式的贴牌加工订单实现费用的分摊。下表统计了与中国制剂有竞争关系的几个国家的人力成本,假设中国和这些竞争国都能跨越前两座大山,中国能否在第三座大山比赛中胜出?

国际劳工组织ILO:2013-2017年各国月平均名义工资对比[9],按现行汇率换算USD

美国仿制药的来源的分布情况,出自2020年2月美国国会审计办公室的报告(2019GAO Report)

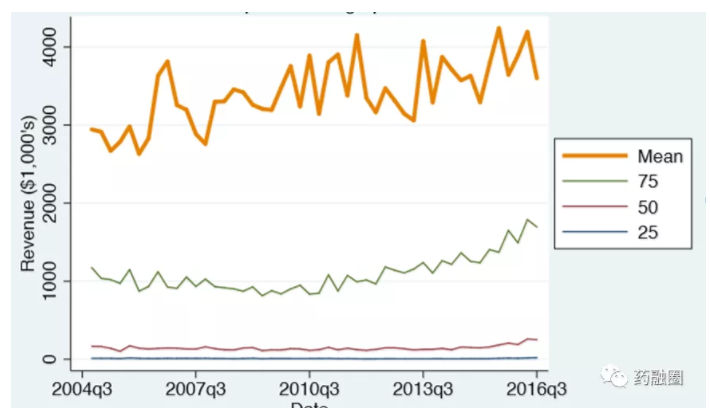

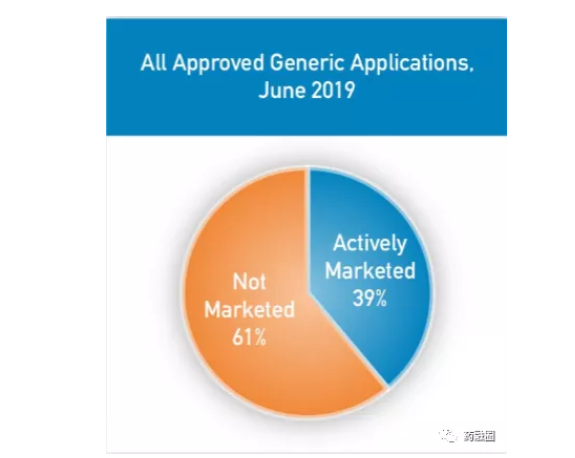

美国经济统计局2018年发布数据:75%的美国仿制药年销售收入为100-200万美元,如果抛去ANDA的GDUFA年费,大多数仿制药在美国是没利润或极低利润的

同样来源于2019GAO Report,2019年在美国注册存在的仿制药61%是没有销售的

一些观点认为,头部制药商的高端市场国际化的并不只是以制剂出口为主要目的,毕竟在这些市场,仿制药的出现是用来降低民众负担的,并不是一个好的生意,仿制药并不被资本看好。比如2019年美国95%的仿制药处方平均面值不到20美元(一般是30天用量)[10],而每年付出数百万元人民币的维护费用,可能更多的是考虑及早参与全球竞争,来锻炼研发、质量和生产队伍,打造全球供应链体系,提高成本控制能力,美中双报弯道超车,引进高附加值品种、提升授权买卖档次,提升企业形象和影响资本市场,以及在中国市场竞争中获利,详细在第三章里阐述。

这三座大山似乎每一座看起来都不难逾越,但能连翻三座的却很少,中国制剂巨龙之困,出路在哪里?

3

问路

敢问路在何方,只有研发。

孟八一曾在多个公开场合呼吁,“全球最大的仿制药公司梯瓦的市值跌去了90%,中国财团就该去收了他嘛,这个公司的人才和资产能把中国仿制药整体水平提升几个档次,进而解决中国人用药贵的问题”。如果无法靠并购国际化,自强就是引人才,然后烧钱。

要理解这句话,还得从印度制药来说。2006年第一财经日报在发表了一篇名为《中印制药龙象之争中国药企落后印度10至15年》的文章,讲述了海正制药董事长白骅到印度考察回国后的感叹,当时正逢辉瑞立普妥在美国遭遇印度制药商的专利挑战,而我国的制药商手握大量仿制药批文还沉浸在中国本土市场的酒池肉林中,不思进取。直至十一年后我们才看到国际化领先企业华海药业的帕罗西汀胶囊在美国第一个PIV挑战成功,为中国制药商挣回了一点脸面。

19世纪50年代,印度的医药市场被MNC(MultinationalCorporation,意为跨国大公司)控制了80%以上,99%的专利药掌握在这些公司手中。1970年让印度制药企业开始真正受益的《专利法》修订了,对食品、药品只授予工艺专利,不授予产品专利,这意味着印度放弃了对药品化合物的知识产权保护,制度上的宽松使得本国企业能够获得大量仿制药生产许可,从而为印度仿制药提供了快速扩张的空间。该法案直接迫使跨国公司坐下来跟印度当局谈合作,谈合资,又由于语言、文化和人力成本的优势,几十年间,MNC纷纷在印度开办工厂,增设研发中心,创造员工出国培训的机会,孕育了大批物美价廉的制药技术人才,这成为印度制药发展迅速的一剂持久的猛药。

印度如今已稳坐是全球最大的仿制药品供应商交椅数十年之久,印度制药商的制剂出口量远远高于国内销售量,其制药业供应全球各类疫苗需求的50%以上,美国仿制药品需求的40%,英国所有药品的25%。印度境内拥有FDA认证的药厂有上百家,近些年印度制药商持有的ANDA数量一直是中国持有数量的10倍左右,NDA是百位数和个位数的对比,最早的批准可以追溯到1949年。巨大的人口红利使印度通过美国FDA认可的药厂生产成本仅为欧美本土成本的一半。我们现在不难发现,那些活跃在世界范围医药贸易展会上的印度采购和销售经理人们拥有着显赫的教育背景和MNC工作资历,包括研发、GMP管理和分析等,我们想想,连这些贸易人士的名片上都挂有PhD.的字眼,印度人才是有多泛滥,扪心自问,我们的贸易人士又有多少人停留在原料药也是药,往胶囊里一灌吃了也能治病的认知上?这些高学历、有经验、有见识的人才在中国制药公司里就显得稀缺,至少可以坐到参与公司决策的技术顾问的席位上,人才断层可见一斑。

面对动辄数百万元的中国一致性评价费用,有人说中国制药商正在经历的仿制药二次研发就像是赶鸭子上架,而带量采购就像是把上了架的鸭子烤熟端给饱受高药价煎熬的老百姓。但本来这也是应该补的课,必须补的课,日本几十年前补过,他们现在成了SRA老师,我们现在学习不好,花钱补课也不可耻,更何况老师也给了补考的机会,只是基础好的人少花点,基础差的人多花点。

数据来源:医药魔方

至于能否把研发费赚回来,就好像在美国自主申报ANDA的课题一样,要围绕着产业链、制剂技术、质量体系、药政、市场竞争几个维度综合评价,而不是聚焦市场营销。按照老套路投入销售收入的1%来搞研发会越落越远。如果不能拿出投入一致性评价的决心,而是在二次研发中还是以打补丁的心理去做研发,中国市场也会丢失,更不可能实现质量管理国际化、产品国际化和企业国际化,那么制剂出口也就是伪命题,我们的药品只能像小商品一样被售卖,跟锅碗瓢盆一起漂洋过海,甚至摆到同一个货架上。那中国制剂出海的初衷是什么,获取利润、名声,还是仅摊薄成本?值得我们思考。

上海荣恒一位从事制剂出口的资深人士评论道:“目前的现状是中国国内的主流制药商大体上还没有在国际仿制药市场有足够的布局。而纯为外贸公司代工的小型制药商整体能力与国际主流的GMP监管要求与ICH的要求相距甚远。中国的制剂出口整体而言在中国加入ICH后才接入国际共识,随着时间推移,可以预期中国制剂企业逐步取得在国际市场的地位与认可。”

给要做制剂出口的制药商一些参考。

首先,不管未来带量采购是否还能赚钱,一致性评价是唯一出路;无论是否把制剂出口当做国际化的主要目的,国际化是唯一出路。国际化分为:GMP国际化,有利于承接CMO;产品国际化,有利于产品出海和反哺国内;供应链国际化,有利于提高研发成功率和降低成本;销售渠道国际化,有利于提升市场规模和利润。现阶段国际化就是对落后的产品进行一致性评价,一致性评价就是把本土产品国际化。制药商的国际化的能力同样能映射到国内市场,既能在一致性评价研发中抢得先机,又能在国内带量采购体现出出海磨炼对成本与质量平衡把控的实力。

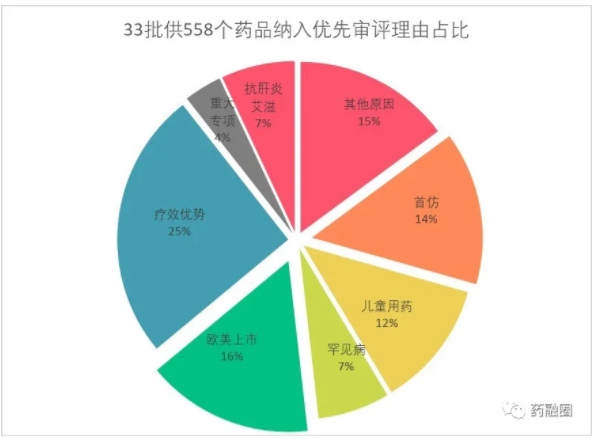

截止到2019年6月18日,CDE共公示了33批共计558个品种纳入优先审评,其中与国际化有关的有88个占比16%,为第二大获得优先审评之理由

橘色代表旗下有工厂冲刺SRA成功,蓝色表示未成功,灰色表示MNC

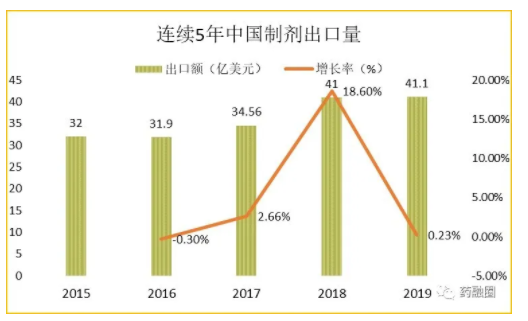

第二,国际化落到制剂出口,目标要定得低。印度品牌资产基金会IBEF数据显示[11],2018年全球仿制药市场为955亿美金,其中印度出口金额为191亿美元(占全球出口量的20%至22%),是中国出口41亿美金的5倍。下图我们可以看到近5年中国出口的总量不大,且增速不稳定,期望值要合理。

第三,找准定位,要做哪一级别的市场就往哪一级别用力,比如不想投入做一致性评价,那就向纯外贸CDMO转型,一方面不断根据客户要求的标准来落产外来品种,如果持有中国制剂批文,另一方面还要针对海外市场要求完善自营产品的国际标准和稳定性数据,这条路能走多远是值得堪忧的;要做想做更高的市场,就要做一致性评价,挑战国际GMP,耐得住寂寞磨时间在海外报批,同时做好并不赚钱的预期;要赚钱还要选品种立项,避开普通制剂和第三世界国家的恶性竞争,挑选未被充分竞争的品种和市场,与研发公司合作或引进,规范地开发短缺药、首仿药、改良药、复杂制剂,甚至创新药。比如两个制剂出口赚到钱的典范,恒瑞聚焦的是有较高研发门槛的产品,桂林南药聚焦的是还处在“计划经济”竞争不充分的WHO市场。

第四,只有投入研发才能跟纯外贸厂的品质拉开差距,仅靠质量管理是不行的。质量不是生产出来的,更不是检测出来的,是设计(研发)出来的,仅靠足斤足两投料、严格遵守GMP生产还不可以说质量好,要跟原研全面参比过才算。在主打制剂技术成熟之前,宁先花三年做针对国际要求的研发,而不着急大规模雇佣出口销售人员和RA人员,或者初期给研发部配套一个可直接汇报给企业一把手的国际市场调研人员和一个RA人员足以,一个刚开始国际化的企业,先选题立项做研发是制剂出口的捷径,这个研发工作要兼顾国内和国际,将来都是ICH一个规范,把研发、注册、生产、报批、销售的前四者都看做是广义的“研发”,坚持CTD是研发出来的,而不是打补丁出来的思路,这样研发出来的资料才可以给RA组成符合国际要求的申报文件。

第五,清醒区别API和制剂在GMP、研发、生产、销售中的不同。要吸引药学、药理学、制剂学、医学人才进入公司研发、质量和销售系统,避免与API领域的有(无)机化学、分析和机械、工程学人才的混淆。

第六,无论哪个国家,做好仿制药薄利多销的思想准备,人口红利和旧营销策略在失去优势,社会分工越来细,不管你做或不做,制药公司故步自封的时代已经过去,国际化趋势已到来,未来会逐步与欧美接轨,研发、生产和销售三者会呈现分开和重组的趋势,传统的轻研发重生产和销售的“梯形”公司将失去竞争力,出现越来越专业的重视研发和生产的“倒梯形”CDMO公司,纯研发持证的MAH公司,纯配送的服务商公司。

第七,把中国当做法规市场,同时理性看待中国GMP证书和批文,以及已在中国上市品种的未上市剂量的COPP这件事,医保商会这项成果只是赋予了我们这个行业一个温暖的土壤,还需要研发补课。历史原因造成我们与SRA国家的药政水平还有一定差距,国际市场要认可还有一段很长的路要走,即便做着苟且的非法规市场和黑市,也要坚定信念推进规范的研发,制剂出口已无路可走,放弃研发也就意味着投降。一致性评价的阳光大道上,中国药品市场价值回归、海外市场被重视,中国GMP水平被PIC/S认可,CMC和BE等技术文件被ICH认可只是时间问题。

供职于强生公司供应链部门的刘会恩女士说,“中国制剂合规性做得晚,制药工艺不够自动化和连续化,品种和剂型不够丰富,印度等第三世界国家成本低,人工只是一方面,主要来源于他在早早合规基础上的工艺的成熟和先进的技术,当然这些也都和研发实力有关。欧美国家医疗体系完善,原研药品民众消费得起,而仿制药方面其实他们更看着品质和合规,而且由于国际大药厂供应链的全球布局,国外药厂的过了专利期的药品成本并不高,这可能也是中国出口这些市场竞争力不高的一个原因而且中国制剂在出口一些市场时还需考虑目标市场的对本土企业保护的特殊政策,即只有在这个国家生产,才能进入这个市场。如果抛开出口这个主题,中国的制剂企业在国际化浪潮下,还有一条路可以走,那就是给MNC制药商做OEM加工,供中国市场。中国市场目前在全球制剂市场销售增幅中已进入前3甲,不少国外的原研药厂会把一些过了专利期的产品放到有GMP、研发、产业链优势的中国工厂生产,这也是国内制剂企业学习国外是如何攻克三座大山经验的宝贵机会,经验学到了,出口也就相对容易了。”

The sun is just a morning star.太阳只不过是一颗晨星——梭罗《瓦尔登湖》。

参考资料:

1、网易:巨贪郑筱萸的遗产[1]

2、药渡:浅谈药品通用技术文件CTD的那些事[2]

3、NMPA:推进仿制药一致性评价提升行业发展水平--仿制药质量和疗效一致性评价有关政策解读[3]

4、蒲公英:仿制药研发具体流程[4]

5、领英:FDFMarketing Report of Half-regulatory Countries[5]

6、春风健康:再这样吃,救命药也成了毒药![6]

7、医保商会:进口大增52.8%出口略增0.23%——2019我国西药制剂外贸形势分析[7]

8、药融圈:埃塞俄比亚兄弟能否吃得起进口氨氯地平?[8]

9、ILO:GlobalWage Report 2018/19 – What lies behind gender pay gaps[9]

10、AAM:TheCase for Competition 2019 Generic Drug & Biosimilars Access &Savings in the U.S. Report[10]

11、IBEF:PharmaceuticalExports From India[11]

关键词:中国制剂 出口

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2024 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1