- 0

-

免费找货、比价,想采购找我

前小衍平台客服平均15分钟内报价027-81293128

前小衍平台客服平均15分钟内报价027-81293128

免费产品推广,想销售找我

免费产品推广,想销售找我 唐令平台采购15072440602

唐令平台采购15072440602

-

您的随身业务助手

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单

发询盘 看报价收询盘 拿订单

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单遇袭原油复产,产能恢复此前水平

9月,原油市场遭遇沙特“黑天鹅事件”,加上“金九”的到来,导致原油及其产业链大幅上涨,引得大批化工厂商疯狂备货。而小长假期间,外盘原油持续下跌,节后的第一个交易日,原油呈现先涨后跌,走势不明。

10月3日,沙特表示原油产量完全恢复到遇袭前水平。随着沙特产能恢复至1130万桶/天,国际油价逐渐下跌。 过高油价导致通胀,压缩货币宽松空间,不利于经济发展。从主要消费国角度出发,希望压制油价在合理水平。全球不少国家纷纷降息,释放流动性,刺激经济发展。但是,低油价也不符合产油国利益,特别是财政严重依赖油气出口的中东国家。

对于寡头市场,其具有一定的调节能力,如在执行的联合减产协议。同时,页岩油成本支撑,中东局势隐忧仍在。预计国际油价“上有顶下有底”难涨难跌,目前处于沙特遇袭事件的退潮阶段,进一步回调,但考虑页岩油成本支持,下跌有底。由于油价下跌,化工品价格涨少跌多,大宗商品价格持续下跌的风险。

原油需求担忧过重,上行受限化工走跌

国际原油价格是怎样影响到我们化工品市场价格的走势呢?不同的人对它的理解是不一致的。由于我们所谈及的国际原油价钱实际上指的是国际原油期货的价钱。目前,大家习惯上以最有影响力的WTI原油期货价格作为市场的风向标。

下面我们对十几种主要化工原料的市场价格与原油期货WTI的关联度进行一个粗浅的分析以供大家参考。

1. 石脑油

图一 原油WTI与石脑油市场价格的关系

从图一看到石脑油与WTI油价的走势基本一致,尤其是最近这段时间,当原油价格趋势稳定的时候我们发现石脑油市场价格的走势与它惊人的一致。如果原油价格剧烈波动的时候,石脑油价格与它的关联度变小,有些时候甚至波动的更大。

我们知道几乎所有来自于原油的化工品都是由石脑油制造,原油的提炼产生燃料油(汽油、柴油和煤油)大约占60%左右、石脑油大约占14~17%,其余是沥青、渣油等等。

由于石脑油体量巨大(中国一年的需求在9000~10000万吨之间)并且90%都是炼油厂内部结算,中国国内市场没有市场价,只有中石油和中石化的内部结算价。亚洲有方使PX结算用的日本东京石脑油价和新加坡结算价。

2. 乙烯

图二 原油WTI与乙烯市场价格的关系

目前中国乙烯基本上是由石脑油制造,大家习惯将它与原油价格联系起来。我们看到乙烯的价格与原油WTI的价格走势大致一致,但同时还会受到他自身供需的影响,毕竟就全球而言,1.66亿吨的乙烯产能中有大约高达6600万吨的乙烯并不是用石油制造出来的,随着中国乙烷裂解项目凶猛的上马,非原油制造的乙烯占比将进一步扩大。

最近这段时间,原油在涨,可乙烯价格在跌,原因是大约67%的乙烯被用于制造聚乙烯,而聚乙烯疲软的下游需求让近一段时间乙烯处于供大于求的状态,市场价格不跌才怪。

目前中国乙烯产能大约在2500万吨,可当量需求高达3500万吨,每年近1000万吨聚乙烯进口量就足以证明中国缺乙烯,今后4年,高达4400万吨乙烯产能会在中国新冒出来,恐惧吧。

3. 丙烯

图三 原油WTI与丙烯市场价格的关系

从图上看到,当原油走势趋于平稳的时候(阶段性向下或者阶段性向上),丙烯市场价格走势与原油WTI趋于一致,但很多时候它会受它最大的下游聚丙烯(2300万吨产能)和环氧丙烷(350万吨产能)的影响,当然还有丁辛醇(230万吨产能)。这三个下游占了丙烯下游的90%,当它们不好的时候丙烯价格就会跌。当然丙烯生产企业的开工率、库存和进口货量都会影响到丙烯市场价格的走势。

我们大约有20%的丙烯和18%聚丙烯依赖于进口;前段时间,由于人民币兑美元的汇率处于贬值状态,丙烯进口的价格显得居高不下导致进口量大减,从而丙烯涨价。

4. 丁二烯

图四 原油WTI与丁二烯市场价格的关系

目前全世界大约90%的丁二烯(370万吨产能)来自于石脑油,理论上丁二烯的市场价格应该与原油价格保持一致,但我们看到丁二烯市场价格波动的幅度远大于原油。甚至2018年10月以来这段时间完全相反,其主要原因是他受自身供需影响非常的大。

另外,由于大约10%的丁二烯依赖于进口,汇率也会影响到供求关系。由于大约80%丁二烯被用于生产三大合成橡胶(丁苯橡胶,顺丁橡胶和SBS),而这三大合成橡胶的市场价格很大程度上又受天然橡胶的影响。我们研究丁二烯市场价格的走势的时候,更多时候是关注它的供需而不是国际原油价格。

5.纯苯

图五 原油WTI与纯苯市场价格的关系

由于现在90%的纯苯都来自于原油(由煤化工生产的粗苯加氢制成的加氢苯不到10%),并且市场上80%的纯苯都来自于三桶油。10%依赖于进口,其余来自于煤化工企业。

市场上习惯于将中石化的价格作为标杆,这不是一个完全市场化的品种,其价格的走势虽然与原油有很大的关联性,但是越来越受自身供求的关联影响。纯苯1100万吨市场规模对应三大下游:苯乙烯(900万吨市场规模)、环己酮(420万吨市场规模)、和苯胺(150万吨市场规模), 三大下游的市场好坏会影响到对纯苯的需求。

6.苯乙烯

图六 原油WTI与苯乙烯市场价格的关系

大约1300万吨苯乙烯的市场规模面对的是聚苯乙烯、EPS、苯丙乳液、丁苯橡胶、ABS、和SBS等几大下游。这几大下游加起来大概有2000万吨的规模,与我们的消费领域关系非常之密切。为了防止市场价格剧烈波动的影响,近期我们推出了苯乙烯的期货品种。

7.甲醇

图七 原油WTI与甲醇市场价格的关系

尽管甲醇使用煤和天然气生产的,表面上与原油没有一毛钱关系,但是我们惊人的发现它的市场价格走势很多时候竟然“跟着原油走”。不少专门做甲醇的人士,他们这段时间紧盯着甲醇的基本面来做,亏死了。由于国际原油市场价格的走势具有很强的金融属性和政治属性,所以研究甲醇市场价格走势你也得“讲政治”。

为什么这样,因为目前大约45%的甲醇被用于MTO生产烯烃,例如乙烯和丙烯,而这两哥们的市场价格走势是跟着原油走的。

8. 乙二醇

图八 原油WTI与乙二醇市场价格的关系

目前中国市场的乙二醇,大约80%是来自于原油-环氧乙烷的产出,另外20%来自于煤化工。

中国大约还有市场40%的乙二醇依赖于进口,从图可以看出,2018年10月起乙二醇基本上是走的独立的行情,与原油的关联度很小,主要的原因是越来越多的煤制乙二醇变的合格了。导致可供应的乙二醇产能变得充足起来。第四季度,随着更多的乙二醇装置投产,乙二醇市场的价格很可能还会大级别的走低。

9. PTA

图九 原油WTI与PTA市场价格的关系

PTA主要是用PX生产的,在2019年3月以前由于中国PX产能严重的不足导致向中国供应PX的日韩企业利润十分的丰厚,成本上PTA处于高位,由于之前PTA的生产企业高度的垄断,导致市场价格被控盘。

即使像2018年12月,国际原油价格暴跌,PTA的市场价也十分的坚挺。今年7月以来,随着恒力石化的PX装置放量投产,导致全亚洲的PX市场价暴跌。随着更多的PTA装置投产,PTA产能严重过剩,超出了几大巨头可控盘的能力范围,从而价格一路走低并且从现在开始它与原油价格的关联度越来越小,可以说基本无关啦。

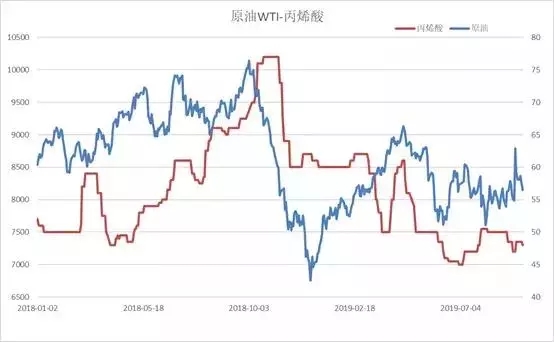

10.丙烯酸

图十 原油WTI与丙烯酸市场价格的关系

我们知道丙烯酸只能用丙烯来做,而丙烯的市场价格与国际原油价格关联度非常的大,当然丙烯酸自身供应量和自身的下游如丙烯酸酯和SAP市场的状况也会在一定的程度上影响丙烯酸价格走势。

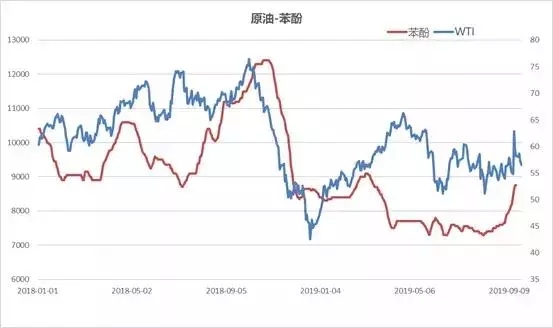

11.苯酚

图十一 原油WTI与苯酚市场价格的关系

苯酚主要是纯苯和丙酮共同的产物,尽管它与国际原油价格走势有一定的关联度,但是它与它最大的下游双酚A的影响,大约45%的双酚A 被用于生产PC, 另外40%被用于生产环氧树脂。去年元月,中国PC的市场价一度达到33000/吨,现在连一半都不到,所以苯酚的市场价格受到的影响不小。

12.醋酸

图十二 原油WTI与醋酸市场价格的关系

当国际原油价格下跌的时候,醋酸会跟跌,国际原油价格上涨的时候,醋酸还在跌。等到国际原油价格疲软的时候,它却涨了起来。

可以看出,它的价格受到自身供需的影响更大,毕竟对中国接近900万吨的醋酸产能,90%集中在五个企业手上,任何一家企业供应不正常都会导致市场价格的暴涨。

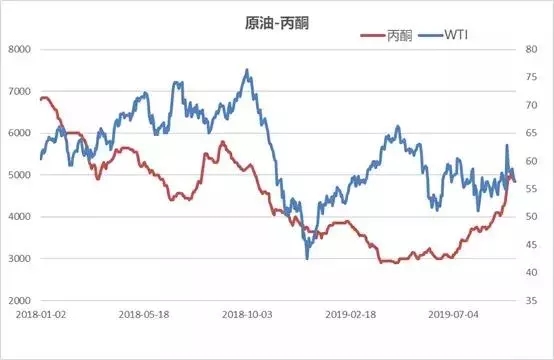

13.丙酮

图十三 原油WTI与丙酮市场价格的关系

丙酮是生产苯酚的副产物,丙酮的市场价基本上不受国际原油价格的影响。今年以来,国际原油价格涨的时候它却暴跌,当国际原油涨不动的时候,它去开始狂涨。对于丙酮要更多的关注它自身的供需,包括生产企业的开工率、库存和供应量等等。

外盘不稳,囤货需谨慎

我国原油期货在假期处于休市状态,而外盘在假期内连续下跌,加上部分国家地区的原油需求已经进入淡季,“黑天鹅事件”宏观消息仍存,化工大宗或将受影响下跌。各位看客,囤货需谨慎鸭。

相关阅读

1、沙特阿美石油公司遭无人机袭击引发爆炸,将消减近一半石油产量

4、汇率持续动荡+原油低迷+新消费意见出台!刺激化工原料上涨

关键词:化工 原油

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2025 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1